La transformation digitale des banques est à l’ordre du jour. Le marchéLa notion même de marché B2B ou B2C est au cœur de la démarche marketing. Un marché est la rencontre d'une offre et d'une demande de la banque de détail est en pleine mutation. Acteurs entrants, réglementation renforcée, nouvelles attentes des clients : la banque de détail doit revoir son modèle opérationnel pour s’adapter à un marché en pleine mutation et préserver ses capacités de croissance. La transformation digitale est au cœur de ce défi.

L’impact du digital sur la transformation des banques et de leurs clients

Pour le secteur bancaire, le digital est davantage un vecteur d’évolution naturelle que de révolution.

Une situation qui découle notamment de l’importance stratégique des systèmes d’information existants qui ont accompagné la dématérialisation amorcée depuis longtemps déjà. Toutefois, la banque de détail doit s’engager dans un vaste processus de transformation digitale pour s’adapter aux nouvelles caractéristiques de son marché. Quatre domaines sont concernés :

- L’optimisation de l’expérience clientLe marketing expérientiel consiste à faire vivre au prospect ou au client une expérience mémorable lors de chaque point de contact avec une marque,

- La refonte des processus opérationnels,

- La modification des modes de fonctionnement en interne,

- La transformation du business model

Dans cette première partie, je me concentre sur l’optimisation de l’expérience client et la transformation du business model. Les aspects liés au back-office et à l’impact sur les métiers ou le fonctionnement interne feront l’objet de prochains billets.

Le modèle actuel de distribution fondé sur le maillage territorial par un réseau d’agences offrant un panel complet de services bancaires n’est plus viable, pour des raisons de coûts, mais aussi parce qu’il ne répond plus de manière satisfaisante aux attentes des clients. Le simple redimensionnement du réseau de distribution, s’il permet de réduire les coûts d’exploitation, ne suffira toutefois pas à s’adapter aux nouvelles exigences du marché.

Nouvelles attentes des consommateurs

En premier lieu, il y a un impact indirect du digital. Le consommateur, connecté en permanence grâce à son mobile, utilisateur quotidien d’au moins un réseau social, attend désormais davantage d’interactions, une continuité de service et une plus grande simplicité d’accès et d’utilisation aux services bancaires. Sa propre intégration du digital dans sa vie privée le conduit à un niveau d’exigence accru, auquel les banques, comme les autres marques doivent répondre.

Se plier aux horaires d’ouverture des agences – souvent peu compatibles avec les horaires de travail – pour réaliser ses opérations ou accéder à une information personnalisée, est désormais perçue comme une contrainte inconcevable par le consommateur. Dans les années 90, les banques avaient trouvé une réponse à ce problème avec la mise en place de call centers aux horaires élargis. Mais dans un monde où tout est désormais accessible sur la toile 24h/24 7 jours sur 7, cela ne suffit plus à satisfaire les attentes des clients des banques.

Autre défi à relever : celui de la simplification des services. Dans une étude américaine réalisée en 2010 (Siegel+Gale- 2010 Global Brand Simplicity Index) auprès de 6 000 consommateurs en Europe, Amérique du Nord, Asie et Moyen-Orient sur la valeur émotionnelle et économique de la notion de simplicité, les banques et les assurances arrivent en dernière position des marques perçues comme « simples ». Elles sont considérées comme « complexes », voire « opaques ».

La combinaison de ces deux facteurs, accès en permanence et simplicité, doit donc amener les banques à repenser leur modèle de distribution à partir du concept d’expérience utilisateur. Un des enjeux de la transformation digitale des banques est donc de passer du multicanal – multiplication des canaux d’accès fonctionnant en silos – à une stratégie omnicanal, fondée sur la continuité de la relation client, quel que soit le canal utilisé, le lieu ou l’horaire d’utilisation.

La nature même des interactions entre le client et la banque doit également être repensée. La pénétrationDéfinition : Quand on analyse un marché du point de vue de la demande, on dispose de plusieurs indicateurs : taux de pénétration et élasticité du digital dans le quotidien des consommateurs a abouti à un large phénomène de désintermédiation. Initié dans le secteur du tourisme et du voyage, ce phénomène s’étend désormais à un grand nombre de secteurs. Rompu à l’utilisation des outils du digital, le client préfère gérer lui-même les opérations courantes à faible valeur ajoutée telles que la consultation de solde, l’émission de virements, les remises de chèques ou les dépôts d’espèces. Dans une approche omnicanal, il préfère réaliser ces opérations tantôt à partir de son ordinateur, de son mobile ou d’un automate bancaire, plutôt qu’au guichet d’une agence. Aux Etats-Unis, la remise de chèque via son mobile par une simple photo et une application s’est généralisée un an seulement après son lancement par USAA.

Faute de réinventer la relation-client et d’apporter une réelle valeur ajoutée, les banques sont menacées par de nouveaux entrants : opérateurs télécom, géants de l’informatique ou du web (Apple, Microsoft, Google, Amazon…), et start-ups innovantesL'innovation va de la compréhension (intuitive ou non) du comportement de l’acheteur à la capacité d’adaptation à l'environnement. Pour résister à ce phénomène de désintermédiation, elles doivent apporter à leurs clients des conseils et des services personnalisés à forte valeur ajoutée, quel que soit le canal utilisé. Pour cela, elles doivent abandonner leur approche « produit » pour une approche « customer centric » et s’adapter ainsi aux nouveaux standards d’usages du digital. La stratégie omnicanal des banques est donc indissociable d’une stratégie marketing « one to one ».

Trois modèles innovants pour la transformation digitale des banques

Dans une étude sur la banque en 2016, Accenture esquisse trois modèles pour permettre aux banques de se différencier et retrouver le chemin de la croissance. Selon Accenture, ces modèles devraient permettre de doubler la croissance des revenus annuels des banques – un passage de 4% à 8% en moyenne sur les marchés développés – tout en réduisant de 20% ou plus les coûts de service.

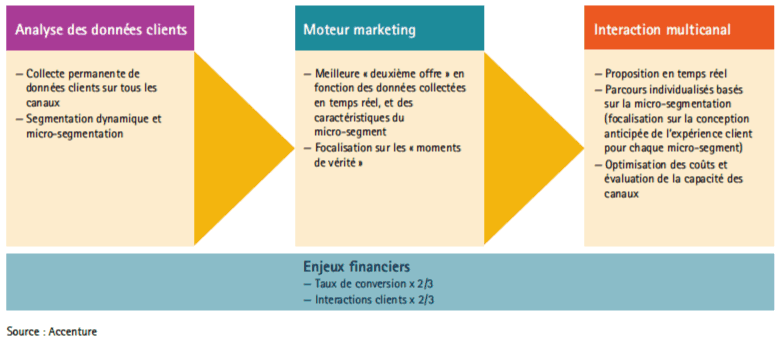

La nouvelle génération de banque multicanale. Ce modèle s’appuie avant tout sur un renforcement des interactions en mode omnicanal, afin de créer une plus grande intimité avec le client et de répondre efficacement à ses besoins. Il suppose l’utilisation des techniques de marketing analytique pour la personnalisation de la relation et d’abattre les silos traditionnels pour passer du multicanal à l’omnicanal.

La banque active sur les médias sociaux. Ce modèle permet à la banque d’aller au plus près du client, là où il se trouve, sur les médias sociaux. Les interactions et le service client sont déportés sur le média de prédilection du client. La banque appréhende mieux ses besoins en fonction de ses centres d’intérêts (communautés), adopte une posture de dialogue pour s’engager dans une logique de co-création et peut également tirer partie des sources d’influence présentes sur les médias sociaux.

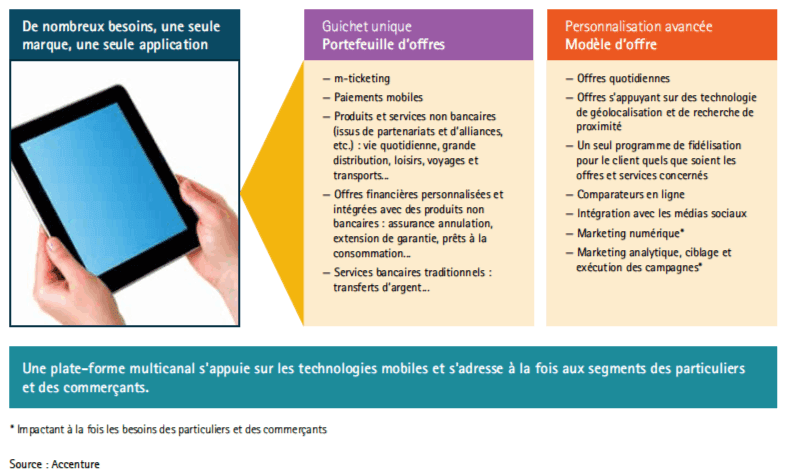

La banque au cœur de l’écosystème numériqueDéfinition marketing digital, un terme utilisé en permanence et pourtant bien mal compris car mal défini. Ce modèle exploite tout particulièrement la puissance de la technologie mobile. Interlocuteur privilégié et de confiance de ses clients, la banque s’installe au centre d’un écosystème de vente de services, financiers ou non, offrant des services de paiement mobile sécurisés.

La plupart des banques investissent massivement dans la transformation digitale. Leur démarche est avant tout centrée sur l’amélioration de l’expérience client, comme je l’ai montré dans mon précédent article. Ainsi, un tiers des 31 milliards de dollars investis en 2011 par les banques dans la transformation digitale a été affecté au développement de leurs services mobiles (mobile banking). Pourtant, ignorer le back-office serait une grossière erreur.

Transformation digitale des banques : les défis de la refonte du back-office

Toutefois, si l’on considère l’ensemble des enjeux de la transformation digitale des banques, ce volet ne représente que la partie émergée de l’iceberg. Pour la banque de détail, il existe un potentiel d’opportunités bien supérieur lié à la dématérialisation des opérations et à la modernisation de son back-office.

Se limiter à la refonte du réseau de distribution et au développement de l’omnicanal, serait donc une erreur stratégique pour restaurer la croissance et relever le défi de la compétitivité.

L’infrastructure IT des banques date des années 70-80 : sa modernisation est inévitable

Aujourd’hui encore, les banques continuent de s’appuyer sur une infrastructure IT déployée dans les années 70-80. Des systèmes complexes, dont la mise à niveau serait très coûteuse. Les remplacer sans affecter la continuité des opérations bancaires s’avèrerait en outre être un véritable défi. C’est la raison pour laquelle la plupart des banques se sont contentées de développer des applications supplémentaires qui fournissent au client une interface utilisateur améliorée, mais continuent de fonctionner à partir du noyau technologique existant.

A moyen terme, cette solution ne sera toutefois plus tenable.

D’abord parce qu’il sera de plus en plus difficile de répondre sur cette base aux exigences toujours plus grandes des clients en termes de disponibilité, réactivité et fluidité des services bancaires. L’infrastructure technologique vieillissante des banques deviendra rapidement un obstacle insurmontable à l’amélioration de l’expérience client dans laquelle elles investissent tant d’efforts.

Ensuite, parce que la réorganisation du réseau de distribution et le développement de l’omnicanal ne suffiront plus à poursuivre la nécessaire réduction des coûts d’exploitation bancaire. Tôt ou tard une refonte et une rationalisation des process de back office s’imposeront. Actuellement le back-office des banques de détail doit gérer entre 300 et 800 process différents.

Des opérations qui nécessitent beaucoup de personnel et qui sont peu dématérialisée. Aux Etats-Unis, une l’octroi d’un simple prêt hypothécaire nécessite en moyenne 35 interventions manuelles sur des dossiers imprimés.

La banque américaine TD estime ainsi la consommation annuelle de papier à 10000 feuilles par collaborateur. Ces simples exemples suffisent à mettre en lumière les retards en matière de dématérialisation et d’automatisation des opérations.

Enfin, parce que le mode de fonctionnement actuel aboutit au stockage de l’information en silos, ce qui est peu compatible avec l’enjeu stratégique que représente la collecte, le croisement et le traitement des informations pour tirer parti des opportunités business issues des big data.

Comment opérer la transformation digitale du back-office bancaire ?

Les technologies numériques peuvent aider les banques à rationaliser efficacement leurs processus et ainsi réaliser de substantielles économies sur leurs coûts d’exploitation. Pour rendre possible cette étape de leur transformation digitale et consentir les investissements nécessaires, elles devront redéployer leur budget consacré à l’IT dont 90% est actuellement consacré à la seule maintenance d’une infrastructure technologique lourde et vieillissante.

Capgemini propose une typologie intéressante des technologies à mettre en œuvre, en trois catégories fondée sur le montant des économies annuelles qu’elles offrent et le niveau d’investissement nécessaire à leur déploiement.

1- Les solutions tactiques qui exigent de faibles niveaux d’investissement et peuvent être mises en place sans passer par une refonte massive de l’infrastructure IT existante. Elles concernent les activités bancaires de base, telles que l’ouverture de compte ou le traitement des dossiers de crédit, par exemple. Elles permettent de réduire l’utilisation du papier et d’accélérer les délais de traitement. Le retour sur investissement est rapide, généralement en moins d’un an. Parmi ces solutions : le Document Management System (DMS) et la signature numérique.

Le Doument Management System accompagne la dématérialisation des documents. Il permet la réduction des coûts humains, des coûts d’impression, mais aussi les coûts induits par les éventuelles erreurs ou la perte de documents papier. Capgemini évalue à 6% la réduction annuelle de coûts obtenue grâce à cette technologie de gestion des documents dématérialisés.

Alors que le système actuel repose largement sur la signature manuelle des documents et contrats, ce qui oblige les entreprises et les particuliers à imprimer et transmettre un volume considérable de documents, la généralisation de la signature électronique simplifierait les procédures, tout en réduisant substantiellement les coûts d’impression. En France, le groupe BPCE a lancé un programme de signature électronique pilote qui permet aux clients de lire et de signer leurs contrats sur les tablettes. Une initiative qui devrait permettre d’économiser 1 milliard de feuilles de papier par an. En outre, il apparaît que la signature électronique permet d’augmenter les taux de conversion.

2- Les solutions stratégiques, comme le Business Process Management ou gestion des processus métiers qui permet d’avoir une vue d’ensemble des processus métiers de la banque pour les optimiser et les automatiser autant que possible. Une solution de BPM est une plateforme intégrée qui combine la surveillance de processus en temps réel, modélisation et optimisation des capacités. Contrairement aux solutions tactiques qui sont généralement mises en œuvre de manière statique, le BPM fonctionne sur le principe d’amélioration continue. Il permet ainsi des réductions de coûts qui sont durables sur le long terme.

Au Royaume-Uni, Lloyds Banking Group a investi en 2011 dans un programme de transformation digitale de son back office sur 4 ans, incluant le déploiement d’une application de BPM qui a permis d’automatiser et de simplifier les processus bancaires complexes jusqu’alors manuels. Cette initiative a permis de réaliser des économies annuelles de £ 352 000 000, et une réduction de 7% des coûts totaux. Le nombre de processus uniques est passé de 700 à seulement 23, contribuant ainsi à réduire de moitié le nombre d’erreurs manuelles. En 2014, l’objectif de Lloyds Banking Group était de parvenir à 1,7 milliards £ d’économies.

3- Les solutions de transformation, quant à elles, réclament des investissements plus élevés pour un retour sur investissement plus long. Leur impact est ressenti à tous les niveaux de l’organisation. Elles permettent l’innovation « produit » et le développement de nouvelles applications, web ou mobiles, destinées à améliorer l’expérience client grâce à une parfaite intégration du back office et des front office. Ainsi capables de consolider les données provenant de systèmes disparates, la banque peut ainsi répondre rapidement aux exigences du marché et fournir à ses clients une expérience sans faille.

La transformation digitale du back office bancaire constitue une révolution encore plus profonde que celle de la relation client. Par la refonte des process et une large part accordée à l’automatisation, elle induit d’importants changements sur les métiers de la banque. Je traiterai dans un prochain billet le volet ressources humaines de la transformation digitale des banques.

Pourquoi les banques sont elles majoritairement à la traine? il semble qu’elles courent derrière leurs clients qui adoptent très vite de nouveaux comportements dès qu’une nouvelle technologie leur est proposée. Plus les banques automatisent les fonctionalités de paiement, de placement ou de crédits offertent à leurs clients, moins ces derniers ont besoin de leur conseiller en agence. Que vont faire les milliers de chargés de clientèle des banques?

Sauf à être licenciés pour manque d’activité, il est de la responsabilité des banques de les faire évoluer très vite vers de nouvelles fonctions commerciales digitalisés. L’enjeu est considérable et passionnant.

Merci Jérôme de ce témoignage très fort. Il semblerait que la promesse en forme de menace de Bill Gates en 1995 (« les banques sont des dinosaures ») rattrape le monde bancaire aujourd’hui. Je suis d’accord avec vous pour recommander aussi une prise de conscience et d’effet de la transformation (> changement) qui s’impose. A ce sujet je recommande de Chris Skinner « Digital Bank » que vous avez sans doute lu.